Key Takeaway

Orquesta Todo el Viaje

Conecta pasos individuales de decisión (Elegibilidad, Puntuación, Precios) en un flujo de trabajo automatizado y sin interrupciones.

Control Total del Riesgo

Empodera a los Gerentes de Riesgo para ajustar el flujo, agregar pruebas A/B o modificar la lógica sin esperar a TI.

Marco Listo para Usar

Aprovecha plantillas preconstruidas para cada etapa del ciclo de vida del préstamo para lanzar más rápido y reducir errores.

Control Total del Préstamo en un Solo Flujo

En nuestros artículos anteriores, desglosamos los componentes individuales del proceso crediticio, desde la puntuación hasta la fijación de precios. Ahora, los reunimos.

Al combinar estas plantillas en un solo flujo de trabajo, los Gerentes de Riesgo finalmente pueden lograr el Santo Grial del Préstamo, un proceso completo de Aprobación de Préstamos que está completamente bajo tu control, es transparente y lo suficientemente flexible como para adaptarse a los cambios del mercado en minutos, no en meses.

Por qué las herramientas especializadas no son la solución definitiva

En los sistemas de préstamos tradicionales, la lógica de decisión crediticia a menudo estaba codificada de manera rígida. Cualquier cambio en el proceso de Aprobación de Préstamos requería intervención técnica, lo que resultaba en un proceso de gestión de cambios lento y rígido.

Cuando las herramientas especializadas de Decisión Crediticia (tanto gigantes tradicionales como Experian o FICO como recién llegados como Pega o Actico) ingresaron al mercado, prometieron agilidad. Pusieron algunas capacidades de configuración en manos de analistas de riesgo, acortando el proceso de cambio. Sin embargo, estas herramientas a menudo vienen con un costo oculto: rigidez.

- Arquitectura pesada: A menudo son complejas y costosas de mantener.

- Patrones Fijos: Componentes como tarjetas de puntuación o conjuntos de reglas a menudo están predefinidos. Te dan un "sabor" de libertad, pero no el gusto completo.

Con motores de reglas de negocio universales como DecisionRules, la verdadera libertad de diseño es finalmente posible. Pero, ¿significa esto que tienes que construir todo desde cero? Para nada.

Construyendo Tu Proceso Completo de Aprobación de Préstamos a partir de Plantillas de DecisionRules

Con DecisionRules, no comienzas desde cero. Nuestras plantillas flexibles y sin código proporcionan un marco guiado, permitiendo a los Analistas de Riesgo diseñar un proceso completo de aprobación de préstamos adaptado precisamente a las necesidades de tu institución. Este enfoque unificado elimina silos y acelera el cambio.

Pasos del proceso:

- 1. Pruebas A/B: Configura grupos de pruebas A/B para el proceso utilizando la Plantilla de Pruebas A/B plantilla.

- 2. Reglas de Elegibilidad: Evalúa las reglas que deciden si el cliente es elegible para un préstamo o no utilizando Reglas de Elegibilidad y Políticas plantilla.

- 3. Puntuación: Evalúa la probabilidad de incumplimiento del cliente mediante el cálculo de la puntuación del cliente utilizando: Cálculo de Puntuación Dinámica y Tarjeta de Puntuación del Cliente plantillas.

- 4. Parámetros del Préstamo y Precios: Determina la capacidad del cliente para pedir prestado evaluando la situación financiera del cliente en relación con los límites. Establece la Tasa de Interés final basada en la puntuación del cliente y los parámetros del préstamo. Calcula el monto de la cuota y la TAE. Estos cálculos se realizan orquestando las siguientes plantillas: Cálculo de Asequibilidad y Límites, Precios Basados en Riesgo y Calculadora de Préstamos

- 5. Reglas de Políticas: Evalúa las reglas que deciden si la solicitud debe ser rechazada, aprobada automáticamente o entregada a la suscripción manual utilizando Reglas de Elegibilidad y Políticas plantilla.

Al vincular estas poderosas plantillas personalizables secuencialmente dentro de un solo Flujo de Decisión, tu equipo de riesgo obtiene un control total de principio a fin, adaptando fácilmente el proceso de préstamo a necesidades específicas y dinámicas del mercado.

Orquestando Tu Proceso de Préstamo

Construir tu proceso de Aprobación de Préstamos en DecisionRules implica ensamblar módulos individuales y orquestar su ejecución dentro de un Flujo de Decisión central. Esto te permite definir una secuencia lógica para cada paso, asegurando consistencia y control.

Un diseño típico de Aprobación de Préstamos a menudo abarca estos pasos críticos:

- Configuración de Pruebas A/B: Implementa grupos de prueba para evaluar el rendimiento de diferentes conjuntos de reglas o estrategias.

- Evaluación de Reglas de Elegibilidad: Aplica criterios para determinar la elegibilidad básica de un solicitante para un préstamo.

- Cálculo de Puntuación: Calcula la puntuación de riesgo de un cliente basada en varios puntos de datos.

- Cálculo de Asequibilidad y Parámetros del Préstamo: Determina montos de préstamo, plazos y precios basados en la capacidad financiera del cliente.

- Evaluación de Reglas de Políticas: Aplica políticas comerciales para llegar a la decisión final del préstamo.

Exploremos la Configuración de Pruebas A/B en más detalle dentro de este flujo orquestado.

Configuración de Pruebas A/B en Acción

La plantilla "Pruebas A/B" es un componente clave para la gestión dinámica de procesos. Te permite definir grupos de prueba que pueden influir en el camino de ejecución de tu Flujo de Decisión. Por ejemplo, puedes:

- Asignar Grupos de Prueba: Basado en los datos de la solicitud entrante, o a través de lógica interna, categoriza a los solicitantes en diferentes grupos de prueba (por ejemplo, "Campeón" vs. "Desafiante").

- Ejecución Dinámica de Reglas: Dirige a los solicitantes de grupos de prueba específicos a través de diferentes conjuntos de reglas de elegibilidad, puntuación o precios para evaluar su efectividad.

- Optimización Continua: Al observar los resultados, puedes refinar continuamente tus estrategias de préstamo.

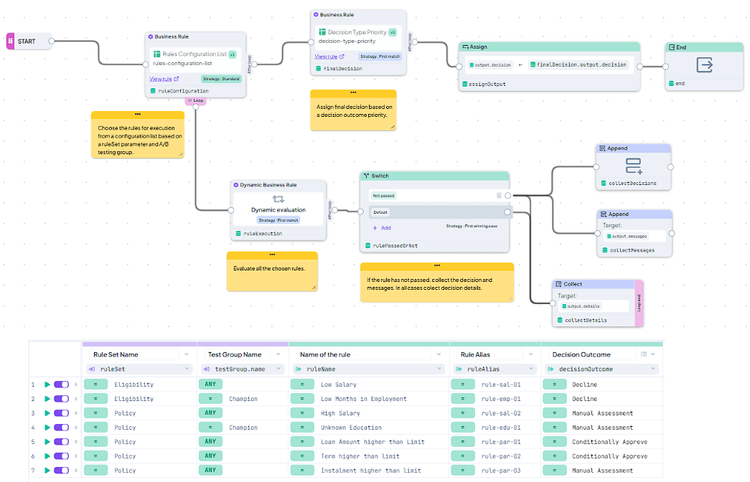

Esta configuración está completamente integrada en el Flujo de Decisión, como se ilustra en el resumen a continuación, proporcionando una forma flexible de gestionar diferentes escenarios y optimizar el rendimiento.

Fig.1: Resumen de la plantilla de pruebas A/B - configuración de grupos de prueba en la Tabla de Decisiones y orquestación de la asignación de grupos de prueba en el Flujo de Decisión

Reglas de Elegibilidad y Políticas

En nuestra guía sobre Reglas de Elegibilidad y Políticas, demostramos una plantilla para crear reglas robustas, agrupándolas en conjuntos lógicos y ejecutando conjuntos de reglas específicos bajo demanda.

Esta plantilla se reutiliza dos veces en nuestro proceso de Aprobación de Préstamos de muestra:

- Primero: Para evaluar las reglas de Elegibilidad (criterios de eliminación inicial).

- Segundo: Para evaluar las reglas de Políticas (decisión final).

El mecanismo permanece idéntico; el único cambio es la variable `ruleSet` que deseas ejecutar. Esta reutilización simplifica significativamente el mantenimiento.

Nota: Las pruebas A/B se aplican directamente en el nivel de definición del conjunto de reglas, lo que te permite probar diferentes criterios de políticas entre sí.

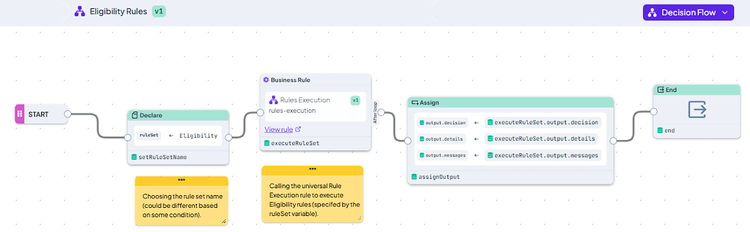

Fig.2: Resumen de la plantilla de Reglas de Elegibilidad y Políticas - configuración de conjuntos de reglas en la Tabla de Decisiones y orquestación de la evaluación de reglas en el Flujo de Decisión

Fig.3: Uso de la plantilla de ejecución de conjuntos de reglas para evaluar las reglas de Elegibilidad

Puntuación

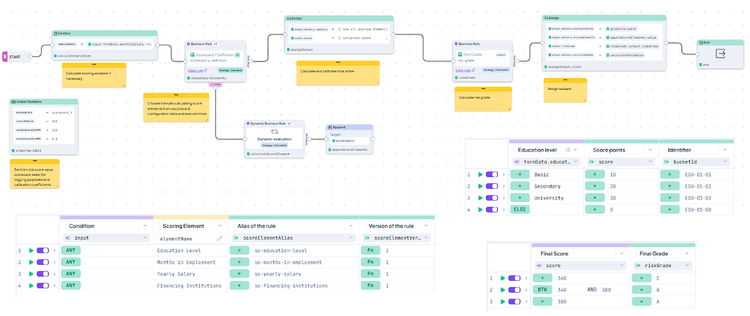

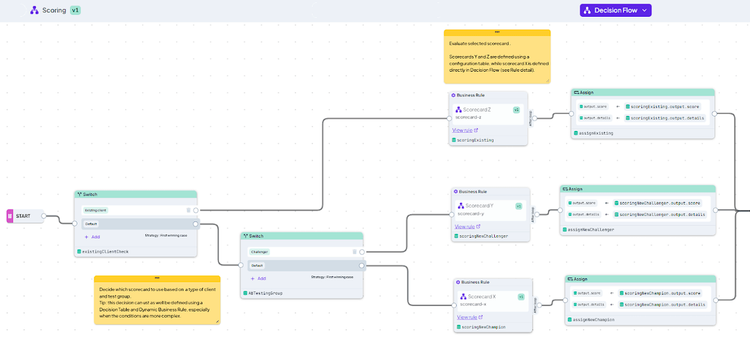

Como se detalla en nuestro Guía de Diseño de Tarjetas de Puntuación artículo, ofrecemos dos patrones principales para el diseño de tarjetas de puntuación. Nuestro caso de muestra utiliza ambos patrones y agrega una capa de inteligencia: un nodo de decisión que selecciona qué tarjeta de puntuación usar en función de parámetros específicos del solicitante o su grupo de prueba A/B asignado.

Fig. 4: Imagen general de la plantilla de Tarjeta de Puntuación del Cliente

Fig. 5: Imagen general de la plantilla de Cálculo de Puntuación Dinámica

Fig. 6: Selección del proceso de tarjeta de puntuación que se utilizará

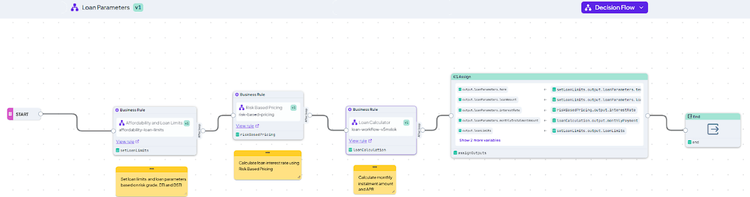

Asequibilidad y Parámetros del Préstamo

Como se muestra en nuestro artículo sobre Asequibilidad y Parámetros del Préstamo, hay varios patrones para calcular la asequibilidad de un cliente y los términos finales del préstamo. En nuestro flujo de trabajo unificado, conectamos estos patrones en una secuencia única que los orquesta sin problemas.

Nota: Las pruebas A/B se aplican dentro de estos patrones para probar diferentes límites (por ejemplo, límites de DTI) o estrategias de tasas de interés.

Fig. 7: Flujo de Decisión uniendo el Cálculo de Asequibilidad y Límites, Precios Basados en Riesgo y Calculadora de Préstamos en un solo proceso

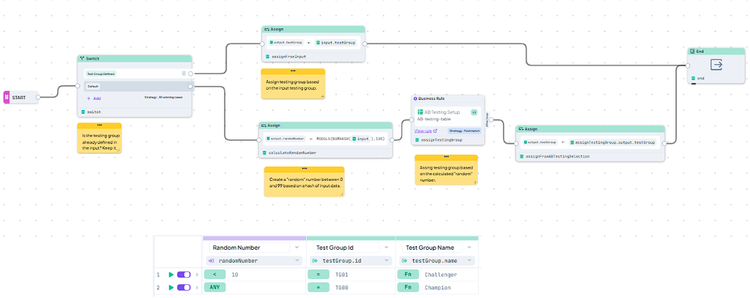

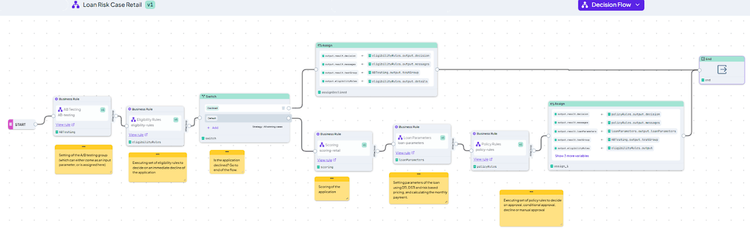

El Proceso Completo de Aprobación de Préstamos

El paso final en el diseño de tu proceso de Aprobación de Préstamos es simplemente ensamblar las piezas. En nuestro caso de muestra, los pasos descritos anteriormente están orquestados en un solo Flujo de Decisión que los ejecuta secuencialmente, pasando los resultados de cada paso al siguiente.

Fig. 8: Un diseño de proceso de Aprobación de Préstamos de muestra

En este diseño, si se infringe alguna regla de Elegibilidad, el proceso se detiene inmediatamente. Sin embargo, gracias a la flexibilidad de DecisionRules, podrías ajustar fácilmente el flujo para completar todos los cálculos de todos modos—perfecto para fines de monitoreo o para "ejecutar en paralelo" nuevas estrategias. El diseño refleja *tu* proceso específico, no la lógica codificada de un proveedor.

Tu Camino Hacia el Préstamo Moderno

Las plantillas de Aprobación de Préstamos integradas en DecisionRules otorgan a las instituciones financieras el poder de diseñar procesos completos a partir de componentes predefinidos. Estos pueden ajustarse fácilmente para coincidir con las necesidades exactas de tu empresa, permitiéndote gobernar y mantener toda la lógica en un solo lugar. Esto asegura flexibilidad, transparencia y cumplimiento para todo el proceso.

Sobre el Autor: Karel Svec es Consultor de Soluciones en DecisionRules con más de 19 años de experiencia ayudando a las empresas a gestionar su lógica de toma de decisiones y mejorar la eficiencia. Se especializa en soluciones para la toma de decisiones crediticias, gestión de riesgos y otros casos de uso financieros.

Karel Švec

Business Analyst